Sommaire

La retraite représente une étape significative dans la vie où la liberté s'accompagne de la planification financière antérieure. Découvrir comment maximiser votre revenu de retraite est essentiel pour une sérénité à long terme. Cet article explore diverses stratégies pour accroître votre pension de retraite, vous permettant ainsi de jouir pleinement de vos années dorées. Laissez-vous guider vers une retraite confortable et sécurisée en suivant nos conseils avisés.

Comprendre le système de retraite

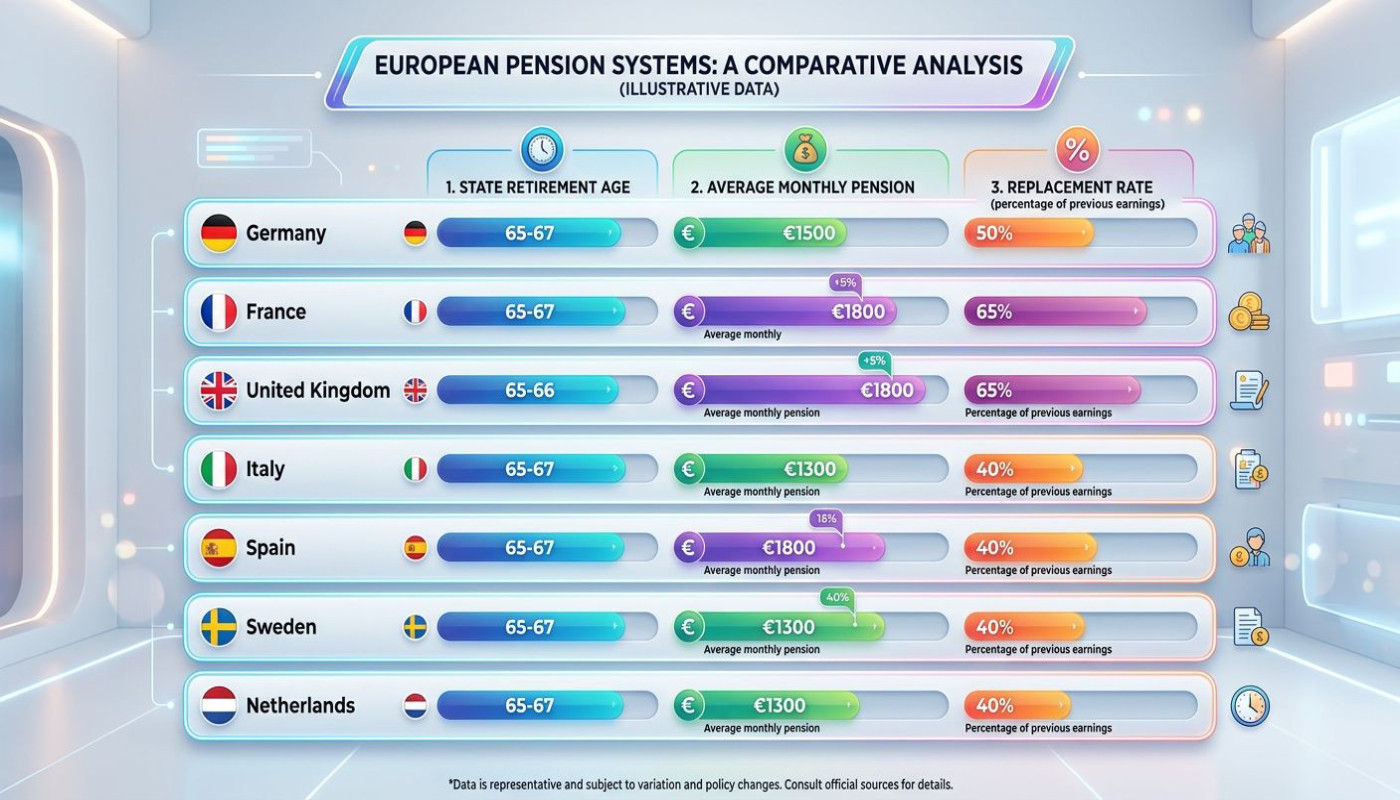

Approfondir sa connaissance du système de retraite est une démarche préalable incontournable pour envisager sereinement l'augmentation de sa future pension. Il s'articule autour de plusieurs piliers : le régime de base, obligatoire pour tous les travailleurs, et les régimes complémentaires, qui permettent d'optimiser le montant perçu au moment de la cessation d'activité. Chaque régime a ses propres critères d'éligibilité, qui dépendent notamment de la durée de cotisation et de l'âge de départ en retraite.

Le calcul de pension prend en compte plusieurs facteurs, dont les revenus d'activité, le nombre de trimestres cotisés et l'âge de départ. Anticiper sa retraite nécessite donc une stratégie adaptée à chaque situation personnelle, qu'un conseiller spécialisé pourra établir en tenant compte des spécificités de chaque régime. Pour ceux qui souhaitent obtenir des conseils experts, je vous recommande le lien externe vers la ressource, pour une analyse personnalisée et approfondie de votre situation.

Optimisation des versements

L'optimisation des versements constitue une démarche déterminante pour accroître votre épargne retraite. Il est recommandé d'examiner attentivement les cotisations versées au cours de votre vie professionnelle, car celles-ci influenceront directement le montant de votre pension future. En particulier, les cotisations volontaires représentent une opportunité d'augmenter vos droits à la retraite, et ce, tout en bénéficiant d'avantages fiscaux. Il est judicieux de se rapprocher des plafonds de cotisation autorisés chaque année pour maximiser ces bénéfices. Une planification fiscale soigneuse permettra de profiter de déductions fiscales avantageuses, réduisant ainsi votre imposition durant vos années d'activité. Par ailleurs, concernant le taux de remplacement, il s'agit d'un indicateur central à considérer, puisqu'il reflète la proportion de votre dernier salaire qui sera couverte par votre pension. Une stratégie de versement bien calibrée peut significativement améliorer ce taux, garantissant ainsi une transition plus sereine vers la retraite.

Diversification des sources de revenu

La diversification des revenus est une stratégie financière préconisée pour assurer une meilleure sécurité économique à la retraite. En effet, ne pas se reposer exclusivement sur sa pension de retraite permet de réduire les risques financiers liés aux changements de politiques gouvernementales ou aux fluctuations économiques. L'élargissement du portefeuille d'investissement, l'acquisition d'immobilier locatif et la mise en place d'un revenu passif contribuent à édifier une base solide pour les années post-professionnelles. Les investissements, s'ils sont bien choisis, peuvent générer un rendement significatif, complétant ainsi les revenus réguliers de la pension. L'immobilier locatif, de son côté, offre une source de revenu relativement stable et prévisible, qui peut également s'apprécier au fil du temps. Quant au revenu passif, issu par exemple de droits d'auteur, de brevets ou de participations dans des entreprises, il peut fournir un flux financier complémentaire sans nécessiter un travail actif. Adopter une telle multiplicité de sources de revenus assurera une retraite plus confortable et sécurisée.

Report de l'âge de départ à la retraite

Le choix de reporter le moment de partir en retraite est une décision qui peut se traduire par une augmentation de la pension substantielle. En effet, travailler plus longtemps permet non seulement d'accumuler des trimestres supplémentaires, mais aussi d'activer un coefficient de majoration favorable lors du calcul de la pension. L'âge légal de départ étant défini par la législation, chaque année supplémentaire travaillée au-delà de cet âge permet de renforcer le montant perçu à la retraite. Outre l'aspect financier direct lié à l'augmentation de la pension, il existe également des avantages fiscaux à considérer. Ces derniers peuvent se manifester sous forme de réductions d'impôts ou d'exonérations spécifiques en fonction des législations en vigueur. La stratégie de report de retraite requiert une compréhension approfondie des politiques sociales pour évaluer avec précision les bénéfices de chaque année additionnelle passée sur le marché du travail.

Préparation en amont

La préparation retraite doit débuter bien avant le départ effectif. Pour ce faire, une épargne préventive est conseillée. Il est judicieux de consulter un conseil financier qui saura orienter les choix d'investissement et de constitution de capital sur le long terme. L'établissement d'un plan de retraite personnalisé, prenant en compte les revenus actuels et futurs, ainsi que les aspirations post-carrière, permettra de structurer l'épargne. La réalisation d'une simulation de retraite peut s'avérer très utile pour anticiper le montant de la pension et ajuster ses contributions aux fonds de pension. En outre, un bilan retraite périodique est recommandé pour s'assurer que les objectifs d'épargne sont en adéquation avec l'évolution de la situation financière et professionnelle.

Articles similaires