Sommaire

Explorer le fonctionnement et les transformations des systèmes de retraite à travers l’Europe offre une vision enrichissante des différents modèles d’adaptation face au vieillissement démographique. Les diverses approches adoptées par les pays européens révèlent des enjeux sociaux et économiques majeurs, ainsi que des solutions innovantes pour préserver la pérennité de ces dispositifs. Découvrez, au fil des paragraphes, des comparaisons approfondies et des analyses précises qui vous aideront à mieux comprendre l’avenir des systèmes de retraite européens.

Panorama des principaux modèles

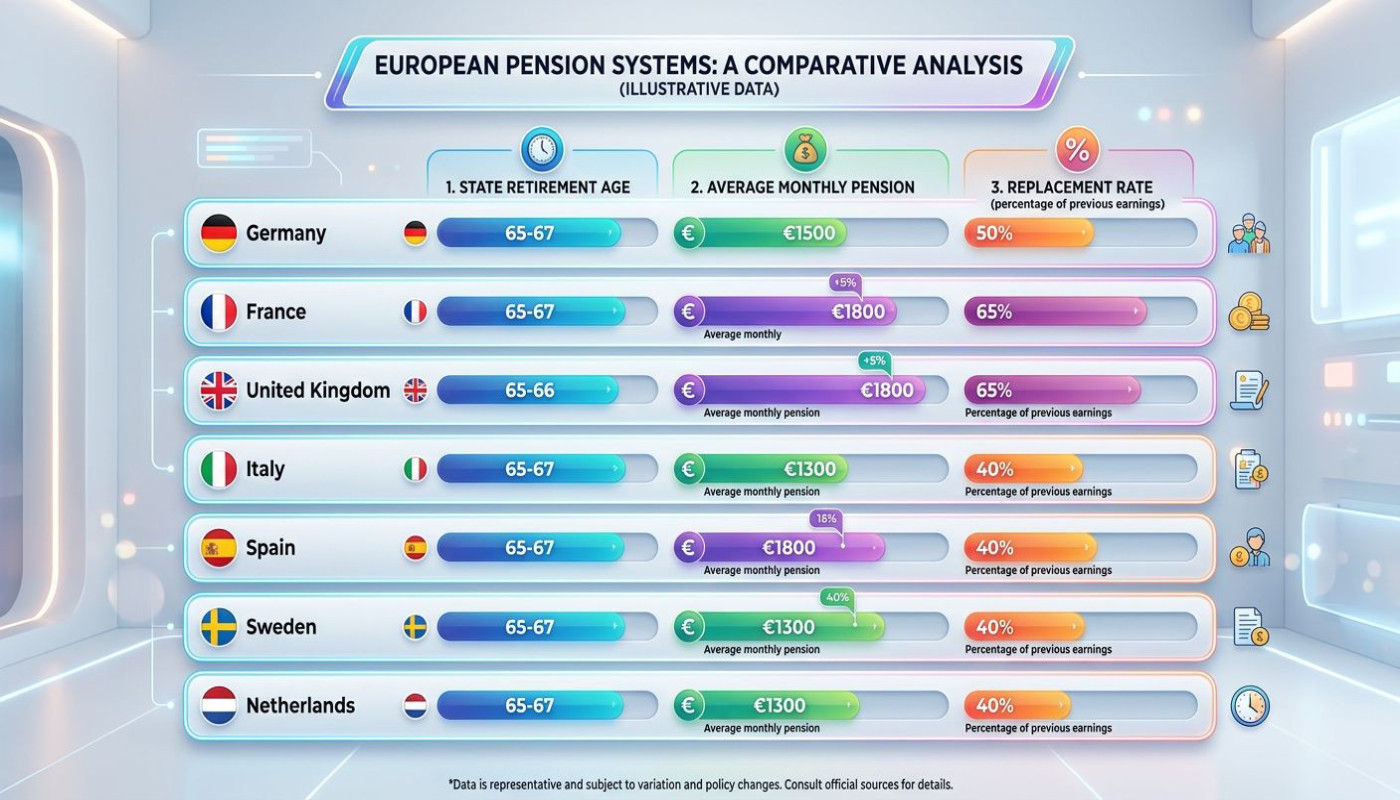

Les systèmes de retraite en Europe témoignent d’une diversité remarquable, reflet de contextes historiques, économiques et démographiques propres à chaque État. On distingue principalement trois grandes familles de modèles : la répartition, la capitalisation et les systèmes mixtes. Le modèle par répartition, adopté notamment par la France, l’Allemagne et l’Italie, repose sur la solidarité intergénérationnelle : les cotisations des actifs financent directement les pensions contributives des retraités. Cette approche trouve ses racines dans l’après-guerre, période où la croissance démographique et la volonté d’intégration sociale ont favorisé un modèle solidaire. À l’opposé, des pays comme les Pays-Bas ou la Suède s’appuient sur des dispositifs de capitalisation, où les cotisations sont investies sur les marchés financiers pour constituer une épargne individuelle, redistribuée lors du départ à la retraite. Ici, la stabilité économique et le développement des marchés financiers ont encouragé cette voie, perçue comme plus adaptable face au vieillissement de la population.

Entre ces deux extrêmes, certains États européens combinent les avantages de chaque catégorie en adoptant des systèmes mixtes : l’Espagne et la Pologne, par exemple, articulent un socle de répartition avec des dispositifs de capitalisation obligatoire ou facultative. Cette coexistence vise à sécuriser les pensions contributives face aux défis démographiques tout en offrant une flexibilité accrue. La variété des modèles de systèmes de retraite en Europe s’explique par des trajectoires historiques distinctes, des choix politiques et des dynamiques sociales qui façonnent les réformes depuis plusieurs décennies. En étudiant ces structures, il apparaît que chaque pays adapte ses propres modèles pour répondre aux évolutions du marché du travail, à la longévité croissante et à la nécessité d’assurer un niveau de vie digne aux retraités.

Facteurs démographiques et économiques

La démographie européenne se transforme profondément : le vieillissement s’accélère et bouleverse la viabilité des systèmes de retraite. En 2022, selon Eurostat, le ratio de dépendance démographique — soit le rapport entre le nombre de personnes âgées de 65 ans et plus et la population active de 15 à 64 ans — atteint 34 % en France, 36 % en Italie, et grimpe à près de 37 % en Allemagne. Ce ratio reflète un déséquilibre croissant, car l'espérance de vie ne cesse d’augmenter : elle s’élève à 82,3 ans en France et en Espagne, contre 81,1 ans en Allemagne. Parallèlement, le marché du travail évolue, marqué par la précarisation de l'emploi, la montée du temps partiel et une participation féminine accrue, ce qui complique la constitution de droits à la retraite suffisants.

La viabilité à long terme des systèmes de retraite dépend étroitement de l’évolution de l’économie et de la capacité à adapter les politiques publiques aux nouvelles réalités démographiques. Les pays nordiques, comme la Suède, ont réformé leur modèle en introduisant des systèmes par points, indexés sur les évolutions économiques, pour limiter les risques financiers. À l’inverse, l’Italie ou la Grèce rencontrent des difficultés majeures, leur ratio de dépendance démographique étant parmi les plus élevés et la croissance économique stagnante. Les projections indiquent qu’en 2050, un quart de la population européenne aura plus de 65 ans, accentuant la pression sur les fonds de pension et les finances publiques.

Pour les experts en démographie et en économie, la gestion des retraites exige une anticipation constante des mutations du marché du travail et une adaptation des mécanismes de financement. Investir dans la formation, favoriser l’emploi des seniors et diversifier les sources de financement deviennent des stratégies incontournables. Les bases de données et analyses proposées par europarchive offrent aux décideurs publics un accès privilégié à des comparaisons internationales et à des projections précises, soutenant ainsi une réflexion éclairée sur la viabilité des systèmes de retraite en Europe.

Réformes récentes et tendances

Au cours de la dernière décennie, la réforme des retraites a occupé une place centrale dans de nombreux pays d’Europe, en particulier face au vieillissement démographique et à la pression budgétaire croissante. Plusieurs gouvernements ont relevé l’âge légal de départ, allongé la durée de cotisation ou instauré des incitations financières pour encourager le maintien en activité des seniors. Par exemple, la France a récemment augmenté progressivement l’âge légal, tandis que l’Allemagne a misé sur l’ajustement automatique de cet âge en fonction de l’espérance de vie. L’Italie et l’Espagne, quant à elles, ont renforcé les critères liés à la durée de cotisation, conditionnant le taux de remplacement à une carrière complète. Ces mesures ont souvent provoqué de vifs débats publics, des mouvements sociaux et des négociations continues entre partenaires sociaux et exécutifs politiques.

Actuellement, la tendance générale en Europe est à la recherche de flexibilité dans les parcours de fin de carrière, tentant d’adapter les dispositifs aux réalités du marché du travail et aux inégalités de santé entre professions. De nombreux pays testent des formules hybrides permettant une retraite progressive ou des départs anticipés sous conditions spécifiques, tout en maintenant l’objectif d’assurer la viabilité financière des régimes. Les débats se cristallisent autour de la nécessité d’équilibrer la solidarité intergénérationnelle, le niveau du taux de remplacement et la justice sociale, chaque État adaptant sa stratégie à ses défis démographiques et économiques propres. La réforme des retraites demeure ainsi un chantier ouvert, où la flexibilité et l’ajustement permanent semblent s’imposer comme les maîtres mots de l’Europe contemporaine.

Défis et solutions d’avenir

L’avenir des retraites en Europe soulève des défis majeurs, liés notamment au financement des systèmes, à l’équité entre générations et aux profondes mutations du marché du travail. Le vieillissement démographique accroît la pression sur les mécanismes de transfert intergénérationnel, mettant à l’épreuve la capacité des actifs à soutenir une proportion croissante de retraités. L’évolution des carrières, marquées par la flexibilité et la précarisation de l’emploi, remet en question les modèles traditionnels basés sur la stabilité professionnelle et la linéarité des cotisations. Par ailleurs, la recherche d’équité s’accentue : il devient indispensable de garantir que les différentes cohortes bénéficient d’une redistribution juste, en tenant compte des inégalités d’espérance de vie et de parcours professionnels.

Face à ces défis, l’innovation se révèle décisive. Certains pays nordiques expérimentent des systèmes à points ou à comptes notionnels, favorisant une meilleure adaptation aux carrières fragmentées et une transparence accrue dans le calcul des droits. L’Italie et la Suède, par exemple, ont mis en place des mécanismes d’ajustement automatique du montant des pensions en fonction de la démographie et de l’économie, offrant ainsi une perspective de stabilité financière à long terme. En complément, des dispositifs incitatifs encouragent la prolongation de l’activité professionnelle et la diversification des sources de revenus à la retraite, comme l’épargne individuelle ou les régimes professionnels hybrides. Ces dynamiques innovantes constituent des réponses durables, conciliant exigence de financement, équité et adaptation aux réalités contemporaines du marché du travail.

Comparaison internationale et enseignements

L'analyse comparative des systèmes de retraite en Europe révèle d’importantes disparités en matière de satisfaction et de qualité de vie des retraités. Des études récentes s’appuient sur l’indice de remplacement net, qui mesure le pourcentage du dernier salaire perçu sous forme de pension, pour comparer le niveau de vie des retraités dans différents pays. Les pays scandinaves, comme la Suède et le Danemark, affichent de bonnes performances grâce à une combinaison de retraite publique et de dispositifs complémentaires obligatoires, tandis que l’Allemagne et l’Italie rencontrent des défis, tels que le vieillissement de la population et la faible diversification des sources de financement. En France, le niveau de satisfaction reste élevé, mais la pression démographique met en lumière la nécessité d’adaptations futures.

Parmi les facteurs qui contribuent à une meilleure qualité de vie à la retraite, la flexibilité du départ, la prise en compte de la pénibilité, et l’accès à des soins de santé adaptés occupent une place centrale. Les pays affichant une satisfaction supérieure sont ceux qui investissent dans les services publics dédiés aux seniors et qui favorisent l’intégration sociale des personnes âgées. La comparaison internationale montre que le dialogue social, la transparence du système et la pédagogie sur les droits à la retraite sont également des leviers pour renforcer la confiance et l’acceptabilité des réformes. Ainsi, la diversité des approches européennes permet de dégager des axes d’amélioration pour chaque pays, qui peut s’inspirer des dispositifs innovants mis en place chez ses voisins.

Chaque pays d’Europe gagnerait à renforcer la coopération et l’échange de bonnes pratiques afin d’élever le niveau global de satisfaction et de qualité de vie à la retraite. L’exemple néerlandais, caractérisé par un indice de remplacement net élevé et une gestion collective performante des fonds de pension, souligne l’utilité d’un pilotage rigoureux et d’une réglementation flexible. Les expériences du Royaume-Uni sur la capitalisation ou du Portugal sur les mesures de lutte contre la pauvreté des seniors illustrent d’autres pistes à explorer. Pour progresser, une attention constante doit être portée aux évolutions démographiques, économiques et sociétales, afin d’ajuster continuellement les systèmes de retraite européens dans une dynamique de comparaison internationale constructive.

Articles similaires